MODIFICACIONES PARA SERVICIOS PROFESIONALES Y OFICIOS LIBERALES

El tratamiento tributario para las retenciones por servicios u oficios liberales y el impuesto anual para los ingresos de los profesionales se ha modificado y entra en vigencia a partir del 01/01/2023.

La Ley 1448 (25/07/2022) modifica la Ley 843 (TOV) en su art. 19 (RCIVA) y adiciona dentro del alcance del RCIVA los siguientes artículos:

g) Los provenientes del ejercicio de la profesión u oficios en forma libre o independiente. (NUEVO).

h) Los honorarios, retribuciones o ingresos por pagos, cualquiera sea su denominación, de personas no domiciliadas en el Estado Plurinacional de Bolivia, provenientes del trabajo desarrollado en territorio nacional. No están alcanzados por este impuesto los ingresos de deportistas y artistas, no domiciliados, por trabajo en actividades de concurso, competencia o torneos internacionales. (NUEVO)

El DS 4850 de 28/12/2022 modifica los decretos reglamentarios, es decir el DS 21531 (RCIVA) DS 21532 (IT) y DS 24051(IUE) para cumplir las modificaciones de la Ley 1448.

CONCLUSION

| Concepto | Antes de la modificación | Después de la modificación |

| Retención por servicios | Se realizaban las retenciones por servicios de personas naturales es del 12.5% (form.570) y 3% (form. 410) | Las retenciones por servicios de personas naturales serán del 13% (form. 604) y 3% (form. 410) |

| Impuesto a los ingresos netos de los profesionales | Los profesionales emiten su factura y de forma anual declaraban sus utilidades (form. 510) [plazo para pagar el formulario 510 es el 31/01/2023] | Los profesionales emiten su factura y de forma trimestral declaran sus ingresos en el form. 610. |

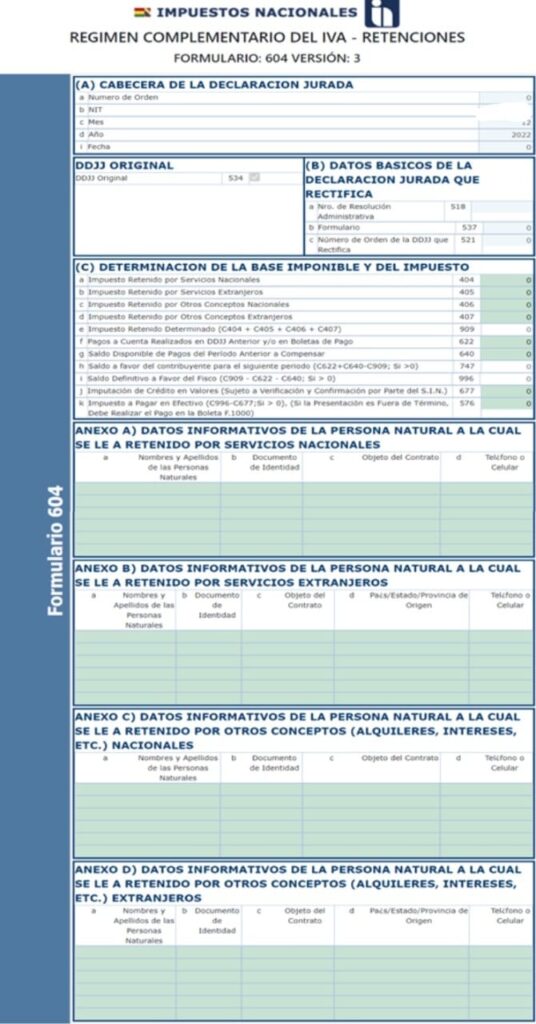

De la misma forma, el form. 604 se ha modificado para detallar las personas a las cuales se realizan las retenciones por servicios. El nuevo formulario es el siguiente: